Zekat nasıl hesaplanır (1): Şirket ve kurumlar için

İslam'a göre mülk Allah'ındır. İnsanoğlu, Allah'ın kendisine sunduğu bu mülkiyete emanetçi gibi davranmak durumundadır. Ayrıca varlık elde edildikten sonra israftan, savurganlıktan ve gösterişten uzak bir şekilde meşru hedefler doğrultusunda harcanması kurallara bağlanmıştır. Toplumda dengenin ve sosyal adaletin sağlanması amacıyla zekât, sadaka ve infak gibi gelirin yeniden dağıtım aracı olan yöntemler de benimsenmiştir.

Günümüzde iktisadî değerlerde büyük değişiklikler oldu. Önceleri hiç bilinmeyen fikir ve sanat eserleri, keşif ve icatlar, ticarî unvan ve markalar günümüzde çok büyük meblağlara ulaştı. Bugünkü zekât miktarlarının hesaplanması hem küçük ölçekli servet sahipleri, hem de büyük ölçekte sermaye ve iş sahipleri için bir problem haline geldi. Zekât matrahı hesaplanırken hangi varlıkların bu kapsama girdiği, bunlardan düşülecek borç ve ödeneklerin neler olduğu ve zekât olarak ne kadar ödeme yapmak gerektiği ile ilgili detaylı bilgilere ihtiyaç vardır. Bu yazıda şirketler ve kurumlar bazındaki karmaşık ve büyük zekât hesaplarına yönelik bazı öneriler yer almaktadır. Ayrıca tabloda Hanefi mezhebi içinde yer alan görüşler esas alınmakla birlikte bazı yerlerde tercihlerde bulunulmuştur.

Kurum ve şirketler, yapacakları zekât hesaplamalarında, kurumun varlıklarını, borçlarını ve ödeneklerini kapsayan bilançosunda açıklanan bilgilere bakarlar. Gelir gider tablosu zekât hesabı için temel teşkil etmez. Ancak üretim ve kârı görmek üzere bu tabloya bakılır. Dolayısıyla kurumun zarar etmesi zekât sorumlusu olmasına engel teşkil etmez. Bilakis borçları varlıklarını geçmedikçe zekâtını vermesi gerekir. Finans kurumları ve şirketlerde zekât verilmesini emreden bir kanunun veya tüzüklerinde buna dair bir maddenin bulunmadığı durumlarda hisse sahipleri kendi zekâtlarını vermekle mükelleftir.

Klasik fıkıhta zekâta tabi mallar şunlardır: Altın, gümüş, para, ticari mallar, hayvanlar (deve, sığır, koyun), zirai ürünler, meyveler, madenler ve defineler. Kurum ve şirketler açsından bakıldığında ise zekâta tabi varlıklar genelde şunlardır: Para ve para hükmünde olan varlıklar; tahsil edilmesi kuşkulu olan ve ödeneceği umulmayanlar dışındaki alacaklar; ticari amaçla edinilmiş emtia, menkul kıymet ve gayrimenkul gibi varlıklar ve de finansal varlıklar (mudârebe, müşâreke, selem, istisnâ'…).

Para ve ticaret mallarının zekâtı hicri yıla göre hesaplanır. Normalde zekât oranı %2,5'tir. Modern muhasebe açısından milâdi yıla göre hesaplanması da mümkündür. Bu durumda zekât oranı %2,577 olarak hesap edilir. Hanefi mezhebimize göre yıl içerisinde mallarda meydana gelen eksilme ve artış zekâtta itibara alınmaz. Sadece senenin başında ve sonunda nisabın bulunmasına ve yılsonunda eldeki meblağa itibar edilir. Servet nisabın altına düşmedikçe süre yeniden başlatılmaz. Nisap sonrası ilave kazançlar önceki mala eklenir ve zaman bakımından önceki malın süresine tâbî olur.

Burada yatırımlar ve varlıkların hesabı için iki örnek verdikten sonra zekâta tabi olan ve olmayan mallar tablosuna yer vereceğiz. Tabloda şirket ve kurumlarda olması muhtemel hemen bütün işlemlere yer verilmeye çalışılmıştır. Ancak tüm işlemleri kuşattığı söylenemez.

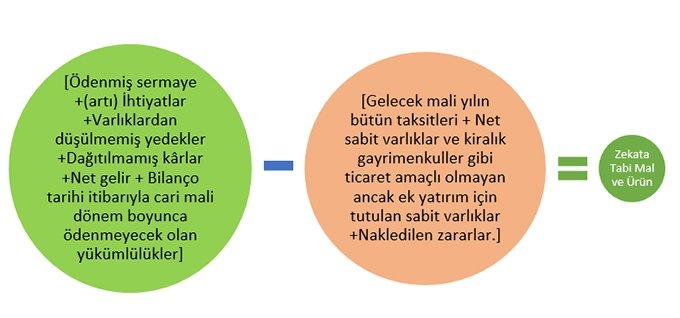

Net yatırım varlıklarının hesaplanması yolu şu şekilde olabilir: [Ödenmiş sermaye + (artı) İhtiyatlar + Varlıklardan düşülmemiş yedekler + Dağıtılmamış kârlar + Net gelir + Bilanço tarihi itibarıyla cari mali dönem boyunca ödenmeyecek olan yükümlülükler] – (eksi) [Gelecek mali yılın bütün taksitleri + Net sabit varlıklar ve kiralık gayrimenkuller gibi ticaret amaçlı olmayan ancak ek yatırım için tutulan sabit varlıklar + Nakledilen zararlar.]

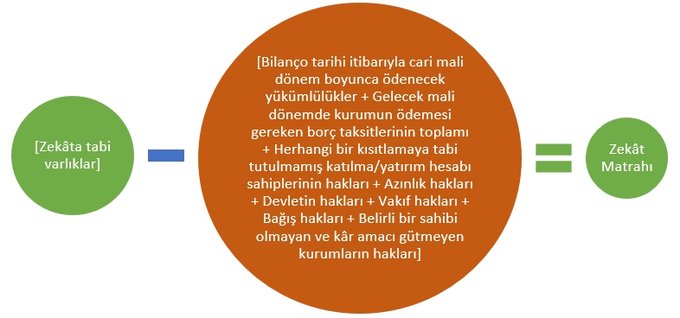

Net varlıkların hesaplanması yöntemi: Zekât matrahı = [Zekâta tabi varlıklar] – (eksi) [Bilanço tarihi itibarıyla cari mali dönem boyunca ödenecek yükümlülükler + Gelecek mali dönemde kurumun ödemesi gereken borç taksitlerinin toplamı + Herhangi bir kısıtlamaya tabi tutulmamış katılma/yatırım hesabı sahiplerinin hakları + Azınlık hakları + Devletin hakları + Vakıf hakları + Bağış hakları + Belirli bir sahibi olmayan ve kâr amacı gütmeyen kurumların hakları].

|

ZEKÂTA TABİ MAL VE GELİRLER |

ZEKÂTA TABİ OLMAYAN MALLAR - GELİRLER VE ZEKÂTTAN DÜŞÜRÜLENLER |

|

→ Likit ya da İstendiği Anda Likide Çevrilebilir Varlıklar

→ Ticaret Malları (Fiili ticareti yapılan veya ticaret niyetiyle elde tutulmaları mallar)

→ Alacaklar

→ Hayvanlar (deve, sığır, koyun)

→ Zirai ürünler ve meyveler

→ Madenler

|

|

Hanefî mezhebine göre şahıslara olan borçlar; paralarda, ticaret mallarında ve sâime hayvanlarda zekâttan düşülür. Mesela gelecek yıla ait borçları ödemek için ayrılan paradan zekât verilmesi gerekmez. Burada bir tartışma vardır. Kısa vadeli borçların zekâttan düşüleceği hemen herkes tarafından kabul edilirken uzun vadeli borçların düşülüp düşülmeyeceği ya da sadece bir yıllık miktarının mı düşüleceği konularında ihtilaf vardır. Klasik Hanefi görüşe göre mükellefin zimmetinde sabit olmuş hem kısa vadeli, hem de bir yıldan uzun vadeli borçlar zekât hesaplanacak maldan muaf tutulur. Tabloda her iki şekilde de hesap yapılması mümkündür. Diyanet Din İşleri Yüksek Kurulu; "o zekât yılına ait olan birikmiş, vadesi o yıl içinde dolmuş veya dolacak olan ve dolayısıyla o yıl içinde hemen ödenmesi gereken borçlar" şeklinde görüş beyan etmiştir.

Enflasyon nedeniyle para değer kaybediyorsa elde bulunan varlıklar fiyatlar genel seviyesindeki değişmeye göre düzeltilir.

Ticaret malı denince kâr elde etmek amacıyla piyasaya arz edilen her türlü mal; ev eşyası, makine, alet, yiyecek, giyecek, bina, inşaat malzemesi, arsa, arazi, süs eşyası, maden, hayvan vb. anlaşılır. Ticari varlıkların zekâtı hesaplanırken, zekâtın farz olduğu zaman satıldıklarında elde edilmesi beklenen rayiç fiyatları (piyasa değerleri) esas alınır. Zekâtın farz olduğu gün ile ödemenin yapıldığı gün arasında fiyat değişimleri yaşanmış ise zekâtın farz olduğu gün esas alınır. Ancak Din İşleri Yüksek Kurulu ticaret malında ileride sağlanması muhtemel artışların dikkate alınmayacağını belirterek "zekâtın verileceği tarihteki maliyet değeri esas alınır" demiştir. Altınlar, dövizler ve hisse senetleri piyasa değerleri üzerinden zekâta tâbidir ve alış fiyatı değil, zekât hesaplama tarihindeki değerleri esas alınır.

Farklı ürünlerden zekât veren kişiler ürünün zekâtını verdikten sonra bunları satıp elindeki paraya kattıklarında bir zaman sonra o paralarla birlikte zekâta tâbî olurlar. Ancak saime hayvanlar, zekâtı verildikten sonra satılsa elde edilen para diğer paralara katılmaz ve zekât için ayrıca bir sene geçmesi gerekir.

Kaynakça

Heyet, "İslâmî Standart 35: Zekât", Faizsiz Bankacılık Standartları, çev. Mehmet Odabaşı - İshak Emin Aktepe, (İstanbul: Türkiye Katılım Bankaları Birliği, 2012), s. 653-680, https://www.tkbb.org.tr/documents/Yonetmelikler/FAIZSIZ-FINANS-STANDARTLARI.pdf

https://www.isav.org.tr/img/20171018__4329034686.pdf

2015 yılında Konya'da gerçekleştirilen II. Uluslararası İslâm Ticaret Hukuku Kongresi'nin sonuç bildirgesi, https://www.islamticarethukuku.org/

https://www.islamansiklopedisi.org.tr/zekat

https://www.zakat.org/en/zakat-resource-center/en-zakat-calculator/

https://www.isav.org.tr/img/20131101__779687763.pdf

Doç. Dr. Murat Şimşek

Yasal Uyarı: Yayınlanan köşe yazısı/haberin tüm hakları Turkuvaz Medya Grubu’na aittir. Kaynak gösterilse veya habere aktif link verilse dahi köşe yazısı/haberin tamamı ya da bir bölümü kesinlikle kullanılamaz.

Ayrıntılar için lütfen tıklayın.

YAZAR ARŞİVİ