Arama

Osmanlı'da devlet çarklarının nasıl işlediğini anlatan defterler: Mufassal ve icmal

Genel çaplı olması yanında ayrıntı ve düzen bakımından kendine has bir özellik taşıyan Osmanlı tahrir sistemi sayesinde bugün; imparatorluğun her bir köşesindeki sipahiyi, köylüyü, yollar üzerindeki derbentleri bekleyen, yol ya da köprü tamir eden veya kervansaraylara hizmet eden insanları, madencileri, yağcıları, tuzcular ve diğer türlü türlü görevler üstlenmiş çeşitli sınıflara mensup halkı ve nihayetinde üretilen mahsulleri, alınan vergileri, pazar ve gümrük yerlerini "tapu tahrir" defterleri sayesinde öğrenmek mümkündü.

Tahrir sırasında hiçbir kişinin ve gelir getiren hiçbir nesnenin defter harici bırakılmaması ("efrâd-ı nâstan bir ferd ve ebvâb-ı mahsûlâttan bir habbe cüz'î ve küllî hâric-ez-defter nesne kalmayıp") il yazıcılarına gönderilen hükümlerde en sık vurgulanan hususlardandı. Tahrir sırasında yollanan emirlerde sayımların titizlikle yapılmasına yardım eden dirlik sahiplerinin terakkî ile ödüllendirileceği, ihmal gösteren mahallî idarecilerin azledileceği yönündeki uyarılar da yer alırdı.

Arazi tahrir sistemi Osmanlılardan önce İslam, Türk-İslam ve Moğol devletlerinde de uygulanmaktaydı. Ortadoğu devlet yapısında gelenekselleşen bu sistemi Araplar Mısır ve İspanya'da, Selçuklular İran'da, İlhanlılar İran ve Hindistan'da daha önce uygulamışlardı.

Sözlükte "yazma, kaydetme, deftere geçirme" anlamına gelen tahrîr kelimesi terim olarak, Osmanlı maliye teşkilâtında vergilerin ve bu vergileri verenlerin ismen tespiti için değişik dönemlerde farklı şehirlerde gerçekleştirilen sayımları ve bu sayımların kaydedildiği defterleri ifade eder.

Sanayi öncesi tarım toplumu yapısının hâkim olduğu çeşitli devlet ve imparatorluklarda ülkenin vergi ve vergi nüfusu potansiyelini belirlemek maksadıyla sayımlar yapılmıştır. Mısır'da ve Akdeniz havzasının kadîm medeniyetlerinde, Roma'da, Ortaçağ Avrupa devletlerinde de bu usul bilinir. İslâm devletlerinde de buna benzer bazı uygulamalara rastlanır. Fakat Osmanlı tahrir sistemi genel çaplı olması yanında ayrıntı ve düzen bakımından kendine has bir özellik taşır.

Osmanlılar'ın hangi tarihte bu tür sayımlara başladığı kesin şekilde bilinmemekle birlikte günümüze ulaşan en eski sayımı ihtiva eden 835 (1431) tarihli Arvanid Sancağı Defteri ile diğer bazı belgelerden, sayım sonuçlarının kaydedildiği defter usulünün XIV. yüzyılda mevcut olduğu anlaşılmaktadır.

Erken dönem tahrir defterlerinde ilk sayımdan sonraki sayımlarda yapılan işlem "ta'dîl-i kānûn-ı çifthâ ve bennâkân" biçiminde tanımlanır. Bundan da bir önceki defterde mevcut verilerin güncelleştirildiği ve kanunların değiştirildiği sonucu çıkarılabilir. Yeni tahrir neticesinde hazırlanan deftere "defter-i cedîd", öncekine "defter-i atîk", daha öncekine "defter-i köhne" denir.

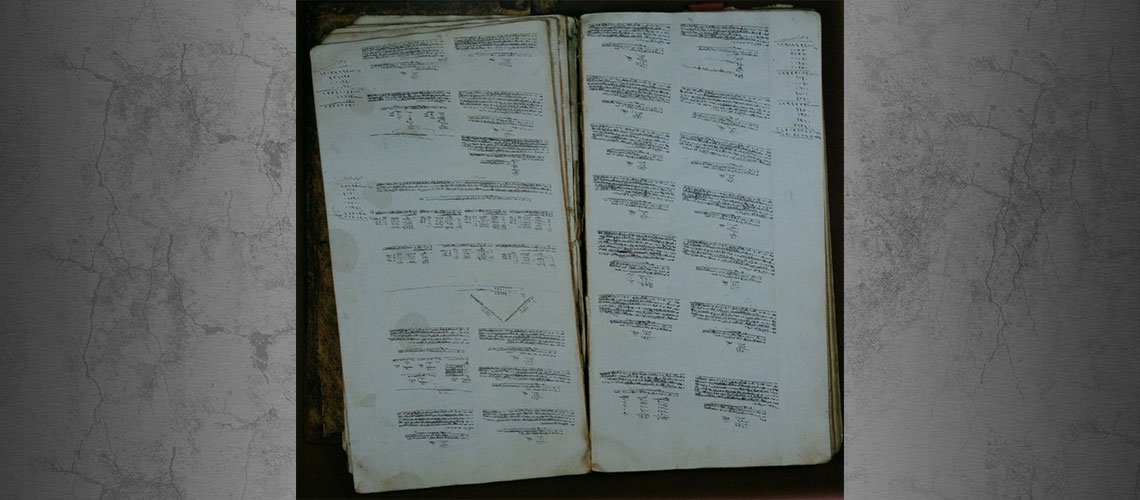

Bugün elde mevcut bulunan tapu-tahrir defterlerinden binlercesi İstanbul Başbakanlık Arşivi ile Ankara Tapu-Kadostro Genel Müdürlüğü'nde bulunmaktadır. Bu defterler sayesinde bugün, üç kıt'aya yayılmış bulunan, koca Osmanlı Devleti'nin bir işbaşı manzarasını görmek mümkün olmaktadır.

Gerçekten de bundan dört-beş yüz sene evvel Türkiye'nin her köşesinde mevcut sipahi ile toprağa bağlanmış köylüyü, devleti bir ucundan diğerine katederek geniş ölçüde münâsebet te'min eden yollar boyunca derbent bekleyen, yol ve köprü tamir eden ve kervansaraylara hizmet eden insanları, madenci, güherçileci, şapcı, tuzcu ve yağcı gibi türlü mükellefiyetleri olan halkı ve nihayet her türlü baç ve rüsum toplanan geçit, pazar ve gümrük mahallerini yerli yerinde ve vazife başında görmek, imparatorluk denilen bu muazzam makinenin çarklarının nasıl işlediğini anlamak bakımından çok önemlidir.

Mufassal avarız defterleri esas olarak yerleşim birimlerindeki haneleri kayda geçirir. Bazen bu haneler nefer, hane ve mücerret gibi kategoriler şeklinde zikredilir, fakat asıl olan, avarız vergisini ödeyebilen yetişkin hane sahibi erkekleri ve bazı hallerde dul kadınları kaydeder. Bunların arasında yaşlılık, fakirlik, avarız ödemeye yeterli toprağı bulunmama ve hastalık gibi sebeplerle haneye dahil olmayanlarla avarız yükümlülüklerini belirli hizmetler karşılığında yerine getirdiklerinden vergiden muaf tutulanlar da zikredilir.