Zekat nasıl hesaplanır (2): Şahıslar ve küçük işletmeler için

Her farz ibadetin bir sınırı vardır. Zekâtın da sınırını belirlemek önemlidir. Namazın rekâtlarını bilmek ve kılarken saymak onun bir parçası olduğu gibi, zekâtın miktarını bilmek de, vermekle mükellef olanlar için bir farzdır.

Bir önceki yazımızda bahsi geçen bir iki meseleye açıklık getirmek gerekti. Çok değerli hocalarımızın ve arkadaşlarımızın işareti üzerine bir kaç hususu izah ettikten sonra bu yazının konusuna geçebiliriz. Öncelikle bir önceki tabloda yer alan [https://www.fikriyat.com/yazarlar/murat-simsek/2020/05/03/zekat-nasil-hesaplanir-1-sirket-ve-kurumlar-icin] tahviller, hazine bonoları ve bazı yatırım hesapları İslami açıdan meşru sayılanları için zekâta tabi sayılmıştır. Eğer bunlardan –haram olmakla birlikte- faiz içerenler var ise zekât, anapara üzerinden verilir. Faiz geliri ise tamamen hayır işlerine sarf edilir.

Gelir getirici sabit varlıkların bizatihi kendileri ticarete konu olmadıkları müddetçe zekâta tabi değillerdir. Gayrimenkul yatırımlar da aynı hükümdedir. Örneğin ürün alınan mallar ile kiraya verilen mallar zekâta tabi değildir. Bunların gelirlerinden bir yıl sonrasına kadar kalanlar zekâta tabidir. Elde tutup gelirinden (nema) yararlanmak amacıyla hisse senetlerine yapılan yatırımlar ise ticarete konu olan kısmı itibariyle zekâta tabidir. Bu durumda bir hissenin yüzde kaçının sabit varlıklara, yüzde kaçının ise dönen sermaye olarak zekâta tabi mallara tekabül ettiğinin şirketten öğrenilmesi gerekir. Eğer bu mümkün değilse hisse başına düşen zekâta tabi mal miktarı kişisel araştırma ve takdire göre belirlenir.

Günümüz piyasalarında yatırım amaçlı mallar ile ticari amaçlı mallar arasındaki ayrımda fıkıh araştırmacıları arasında bazı tartışmalar vardır. Bazıları ticari amaçlı olmayan yatırımların zekâta tabi olmadığını ifade etmektedirler. Mesela daha sonra değerlenmesi amacıyla alınmış bir arsa ticareti yapılmadığı sürece zekâta tabi değildir. Burada niyet unsurunun da önemli olduğunu söyleyenler olmuştur. Bir kısım fıkıhçı ise bunların her yıl zekâtının verilmesi gerektiğini iddia etmektedir.

Güvence bedeli/depozit, bağlayıcı vaatten dönüldüğü takdirde yaşanacak fiilî zararları tazmin etmek amacına matuf olarak müşterinin finans kurumlarına ya da resmi ve özel kurumlara verdiği bir bedeldir. Faizsiz Bankacılık Standartları'na göre bunun zekâtını güvence bedelini veren taraf ödeyecektir. Ancak bu konu tartışmalıdır. Hanefi mezhebine göre rehine verilmiş olan bir mal, kendisine rehin olarak bırakılmış olan kimsenin elinde bulunduğu müddetçe, rehin bırakan kimsenin bu maldan dolayı zekât vermesi gerekmediği prensibinden hareketle bloke paralarda olduğu gibi depozitlerde de zekât cereyan etmeyeceğini savunan görüşler vardır.

Kapora konusu ise ilgili yazıda müşterinin sözleşmeden cayması hâlinde kaporanın kendisine iade edilmesi şartıyla yapılan caiz şekli dikkate alınmıştır. Cayma durumunda verilen kaporanın yanması, yani satıcının mülkiyetine geçmesi şartıyla yapılan akit çoğunluk fakihlere göre caiz değildir. İkinci kısmın caiz olduğunu savunanlara göre finansal işlemlerde kapora müşterinin zekâta tabi varlıklarından düşürülür. Satıcı ise zekâta tabi varlıklarından bunu düşüremez. Bilakis kaporayı da katarak zekât hesabı yapar. Zira bu görüşe göre müşteri akdi feshetsin ya da feshetmesin satıcı bu tutarın sahibi olmaktadır.

Günümüzde madencilik ticarî bir sektör olarak kabul edildiği için satışa arz edilen madenler de ticaret malı statüsünde zekâta tâbîdir. Çünkü bu sektörde faaliyet gösterenlerin bunları ticarî işletme olarak işleterek gelir temin ettikleri anlaşılmaktadır. Maden işletme yetkisi alan maden işletmecisi, vergisini verdikten ve diğer masraflarını çıkardıktan sonra elde ettiği gelir nisaba ulaşırsa % 2,5 oranında zekâtını verir.

Şahıslar ve küçük işletmeler için zekât hesaplama işlemlerine gelince genel olarak şöyle bir yol takip edilebilir:

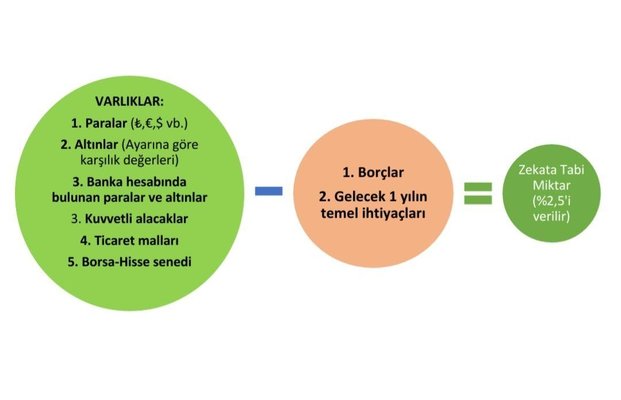

Öncelikle bir varlıklar kümesi oluşturulur. Zekâta tabi olan bütün mallar; eldeki ve banka hesaplarındaki paralar, altınlar, dövizler, kuvvetli alacaklar, hisse senetleri ve ticaret malları listelenip bir kümede toplanır. Kaynağının emek, ticaret, kira, miras veya hibe olup olmadığına bakılmaksızın tüm paralar kıymetleri üzerinden birleştirilip toplanır. Altınlar farklı ayarlarda olsa bile her biri kuyumcu tarafından satın alınma kıymetleri tespit edilerek bu sütuna ilave edilir. Banka hesaplarındaki paraların cari hesap veya yatırım hesaplarında tutulması arasında bir fark bulunmadığı gibi bireysel emeklilik fonlarında biriken meblağ da paraların zekâtına tâbidir. Alıp satmak amacıyla elde bulundurulan hisse senetleri Din İşleri Yüksek Kurulu'na göre piyasa değerleri üzerinden zekâta tâbidir. Ticaret malı denince kâr elde etmek amacıyla piyasaya arz edilen her türlü mal; ev eşyası, makine, alet, yiyecek, giyecek, bina, inşaat malzemesi, arsa, arazi, süs eşyası, maden, hayvan vb. anlaşılır. Ticari varlıkların zekâtı hesaplanırken, zekâtın farz olduğu zaman satıldıklarında elde edilmesi beklenen rayiç fiyatları (piyasa değerleri) esas alınır. Ancak Din İşleri Yüksek Kurulu ticaret malında "zekâtın verileceği tarihteki maliyet değeri esas alınır" demiştir. Tahsili umulan kuvvetli alacaklar da hesaba dâhil edilir. Ancak mâlî gücü yerinde olmayan bir borçluda bulunan, borçlunun inkâr ettiği, borçlu kişi veya kurumun iflas etmiş olduğu ve tahsili umulmayan zayıf alacaklar hesaba dâhil edilmez. Ayrıca memurların gelecek yılda alacağı maaş, henüz tahakkuk etmiş olmadığından alacak gibi değerlendirilemez.

İkinci olarak ise borçlar ve temel ihtiyaçlar kümesi oluşturulur. Öncelikle borçlar toplanarak tam tespiti yapılır. Kısa vadeli borçların zekâttan düşüleceği hemen herkes tarafından kabul edilirken uzun vadeli borçların düşülüp düşülmeyeceği ya da sadece bir yıllık miktarının mı düşüleceği konularında ihtilaf vardır. Klasik Hanefi görüşe göre mükellefin zimmetinde sabit olmuş hem kısa vadeli, hem de bir yıldan uzun vadeli borçlar zekât hesaplanacak maldan muaf tutulur. 2015 yılında Konya'da gerçekleştirilen II. Uluslararası İslâm Ticaret Hukuku Kongresi'nin sonuç bildirgesinde de kısa vadeli borçlar gibi uzun vadeli borçların da zekât matrahından düşülmesi kararlaştırılmıştır. Ancak Diyanet Din İşleri Yüksek Kurulu; "o zekât yılına ait olan birikmiş, vadesi o yıl içinde dolmuş veya dolacak olan ve dolayısıyla o yıl içinde hemen ödenmesi gereken borçlar" şeklinde görüş beyan etmiştir. Netice itibariyle hesaplama zamanında elde bulunan malın bir kısmı borçları ödemek için ayrılır, buna zekât tahakkuk etmez ve gelecekte borçlar bu maldan ödenir. Zekâta tâbî mallarda yıllanma ve nemâ şartı yanında aslî ihtiyaçlardan fazla olma şartı da bulunmaktadır. Hanefîlere göre aslî ihtiyaçlara harcanmak üzere ayrılan para yok hükmündedir ve zekâttan muaftır. Onlar, hesap zamanında mevcut olan paranın gelecek yıldaki ihtiyaçlar için ayrılmasına izin vermiştir.

Borçlar ve temel ihtiyaçlar kümesindekiler, varlıklar kümesindeki toplamdan çıkarılır yani zekâta tâbî mallardan düşürülür. Kalan miktardan % 2,5 oranında zekât verilir. Bunu tablo haline şöyle gösterebiliriz:

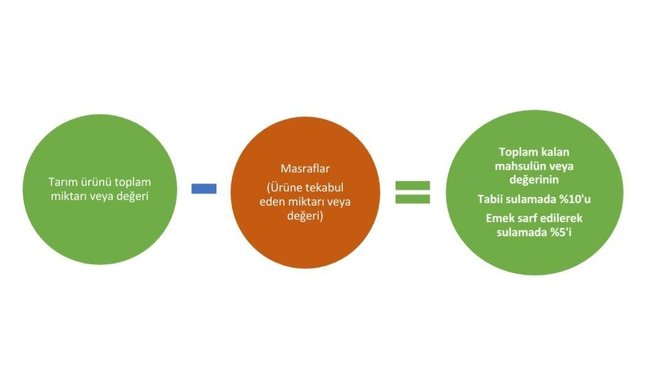

Tarım ürünlerine gelince Ebû Hanife'ye göre sebzeler dâhil her tarım ürününün zekâtı (öşür) vardır ve bu ürünlerde nisap şartı aranmaz. Hanefi mezhebinde diğer iki imam (imâmeyn) ise dayanıklı olmayan tarım ürünlerinin zekâta tâbî olmadığını, dayanıklı ürünlerde ise belirli nisaptan sonra zekât verileceğini belirtirler. Din İşleri Yüksek Kurulu sebzeler dâhil tüm ürünlerin zekâta tâbî olduğu ancak belirli bir nisabın bulunması gerektiği görüşündedir.

Masrafların çıkarılması konusuna gelince klasik Hanefi kaynaklara göre bakıldığında tohum, gübre ve işçi ücretleri gibi masrafların öşür hesaplanırken dikkate alınmayacağı anlaşılmaktadır. Ancak Din İşleri Yüksek Kurulu "elde edilen hasılattan (gayrı safî), ürün için yapılan günümüz tarım şartlarının getirmiş olduğu ekstra masraflar çıkarıldıktan sonra, geriye kalan ürünün nisap miktarına ulaşması halinde" öşür verileceğini belirtmektedir. Söz konusu ekstra masrafları ise "gübre, mazot, ilaç, işçilik‚ serada yetişen ürünlerde ısıtma masrafı gibi günümüz tarım şartlarının getirmiş olduğu ilave masraflar" olarak belirlemiştir.

Tarım ürünlerinin zekatı hesaplanırken, tabii sulama (%10) veya emek sarf edilerek sulama (%5) şekline göre toplam ürün veya değerinden masraflar çıkarıldıktan sonra kalan miktardan zekat verilir.

Kaynakça

Bilal Esen, "Zekâtın Pratik Olarak Hesaplanma Yöntemleri", Tarihte ve Günümüzde Zekât Uygulamaları: Milletlerarası Tartışmalı İlmî Toplantı, 03-04 Aralık 2016, 2017, s. 729-764, https://www.isav.org.tr/img/20171018__4329034686.pdf.

Heyet, "İslâmî Standart 35: Zekât", Faizsiz Bankacılık Standartları, çev. Mehmet Odabaşı - İshak Emin Aktepe, (İstanbul: Türkiye Katılım Bankaları Birliği, 2012), s. 653-680, https://www.tkbb.org.tr/documents/Yonetmelikler/FAIZSIZ-FINANS-STANDARTLARI.pdf

https://www.isav.org.tr/img/20171018__4329034686.pdf

2015 yılında Konya'da gerçekleştirilen II. Uluslararası İslâm Ticaret Hukuku Kongresi'nin sonuç bildirgesi, https://www.islamticarethukuku.org/

https://www.islamansiklopedisi.org.tr/zekat

https://www.zakat.org/en/zakat-resource-center/en-zakat-calculator/

https://www.isav.org.tr/img/20131101__779687763.pdf

Doç. Dr. Murat Şimşek

Yasal Uyarı: Yayınlanan köşe yazısı/haberin tüm hakları Turkuvaz Medya Grubu’na aittir. Kaynak gösterilse veya habere aktif link verilse dahi köşe yazısı/haberin tamamı ya da bir bölümü kesinlikle kullanılamaz.

Ayrıntılar için lütfen tıklayın.

YAZAR ARŞİVİ